Fenntarthatósági oldalak

- Felelősséggel munkatársainkért

- Vállalatirányítás

- Misszió és értékeink

- Érintettek

- Pénzügyi bevonás

- Önkéntes elköteleződéseink hazai és nemzetközi kezdeményezések mellett

- A közösség támogatása

- Társadalom

- Gazdasági eredményeink

- Jogsértések bejelentése (whistleblowing)

- Környezetvédelem és éghajlatváltozás

- Jelentéseink

Társadalom

A szolgáltatás minősége és az ügyfelek elégedettsége

A bank stratégiájának középpontjában továbbra is az ügyfelek állnak. Cél, hogy a bank az ügyfelekkel kialakított kiváló kapcsolatai révén elsődleges pénzügyi szolgáltatójukká váljon. Ez a vállalatirányítási tevékenység a mindennapi működés és a végrehajtott változások fő mozgatórugója.

2024-ben az online csatornákat érintő üzleti döntés megvalósításához érkezett el a bank, miszerint kivezette, megszüntette legelső internetbankját, a CIB Internet Bankot. Ez a csatorna már több, mint 20 éve szolgálta ki ügyfeleinket, mely a bevezetéskor különdíjat kapott, mára azonban idejétmúlt technológiájával már nem volt tovább fejleszthető.

Sok, régóta a bankkal kapcsolatban álló ügyfelet érintett ez a döntés, ennek megfelelően készült a bank az új fejlesztésű, modern online csatornára való áttérésre. A régi internetbank lekapcsolása új funkciókat hozott magával az új csatornákon, mellyel tovább emelte a bank a platform színvonalát. Az ilyen és ehhez hasonló üzleti döntések, esetleges technikai leállások, fejlesztések esetében nagyon jól látható az intézkedések ügyfeleket érintő hatása, mely elégedettségi mérésekben tisztán kimutatható.

A bank elkötelezve végzi folyamatos ügyfél-elégedettségi kutatásait, legtöbbször online formában, így a megkérdezettek eldönthetik, hogy melyik időpontban alkalmas számukra a válaszadás. A megkeresések legtöbbször email-ben, mobilapplikációra érkező push üzenetben történnek, ez utóbbi a 2024-es fejlesztés eredménye a magasabb válaszadási hajlandóság érdekében. A CIB „Mérce Program” segítségével az év közel 300 napján folyamatosan kérdezzük ügyfeleinket a bank által nyújtott szolgáltatások minőségéről. A CIB „Mérce Program” egy azonnali ügyfél-visszajelzési program, amely az ügyfél és a bank közötti konkrét érintkezési pontok (az úgynevezett „döntő pillanatok”, „Moments of truth”) után azonnal értékeli az elégedettség szintjét. Az egyes „döntő pillanatokhoz” kapcsolódó összes értéket összeadva az értékelések tendenciája a bank számára pozitív és emelkedő tendenciát mutat.

A szolgáltatások minősége

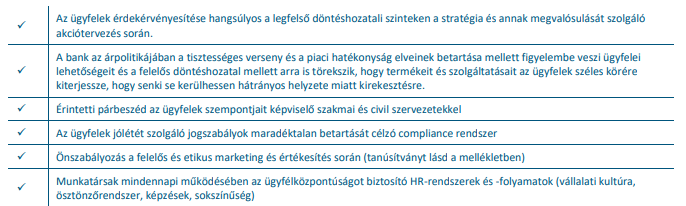

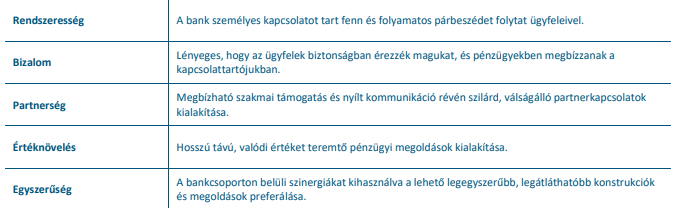

A tevékenységek fokozottan ügyfélközpontú jellegét nemcsak a munkatársainak ezen a téren nyújtott képzés, valamint a hozzáállásukat meghatározó ösztönzőrendszer és vállalati kultúra biztosítja, hanem a körültekintő és hatékony vállalatirányítási rendszer is. A hatályos jogszabályok messzemenő figyelembevételével kialakított vállalatirányítási keretrendszeren belül az alábbi elemeket tekinti a bank a legfontosabbnak az ügyfélközpontú szemlélet biztosítása érdekében:

Ügyfelek értéke

Az innováció, a fejlesztések támogatása továbbra is a bank célkitűzései között szerepel. 2024-ben a bank fő fejlesztései az elektronikus csatornákat célozták meg, főként a korábbi internetbanki csatorna lekapcsolását követően.

A mai világban elengedhetetlen, hogy egy bank online kapcsolatot lehetővé téve a legtöbb ügyféligényt elektronikusan is ki tudja szolgálni. Erre törekszik a CIB Bank is digitális megoldásaival, melyek nemcsak bankszámla-hozzáférést és az azzal kapcsolatos ügyintézést, hanem új termékek – hitelkártya, személyi kölcsön, folyószámlahitel – igénylését is lehetővé teszik a távolból, gyorsan és biztonságosan.

Az innovatív megoldások a készpénzkezelésben is megjelennek: a bank ATM berendezései nagy része a készpénzbefizetési funkcióval is rendelkezik, mely felszabadítja az ügyfelek bankfiókok nyitvatartáshoz kötését a készpénzbefizetéseik tekintetében.

Az új modell szerint megújult környezetben működő fiókok száma 2024-ben tovább nőtt, a bank megnyitotta a legnagyobb új budapesti fiókját a Bem Centerben, így 2024 végére már 10 felújított fiókkal rendelkezett. 2025 januárjában az Allee Fiókot modernizálták, illetve 2025 nyarán kerül átadásra az új Tatabányai Fiók és ezzel az 58 fiókból immár 12-ben új dizájn valósult meg.

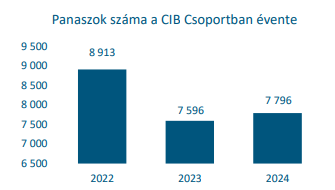

A bank teljes mértékben a jogszabályi megfelelésre törekszik a beérkező panaszok kezelésében. A jogszabályi megfelelés mellett kiemelhető, hogy ügyfélközpontú gondolkodással vizsgáljon ki a bank minden panaszt. 2024-ben a bankcsoporthoz beérkező ügyfélpanaszok száma hasonló mennyiségű volt, mint 2023-ban, mely siker a régi internetbanki csatorna lezárásával kapcsolatos döntéshez képest.

2024 első hónapjaiban leginkább a korábbi CIB Internetbank lekapcsolása utáni elégedetlenség jelent meg a panaszok között, melyet a CIB24 nehezebb elérhetősége is tovább terhelt. A folyamatos átállás érdekében már 2017-től elkezdődött az új csatornák bevezetése, a CIB Bank Online, CIB Business Online szolgáltatások. Az egész évre jellemző, a megszokottnál hosszabb várakozási idő az ügyfelek részéről nehezen elfogadható, hiszen nem ehhez szoktak az elmúlt években. A negatív tapasztalatok enyhítésére kapacitásbővítés mellett döntött a bank, melynek eredménye 2024. év vége felé már enyhén érződött. A professzionális felkészültségű telefonos bankárok szolgáltatásával azonban a bank ügyfeleinek magas hányada kifejezetten elégedett volt, segítőkészségük és elkötelezettségük sok-sok pozitív visszajelzést eredményezett a belső kutatásokban is.

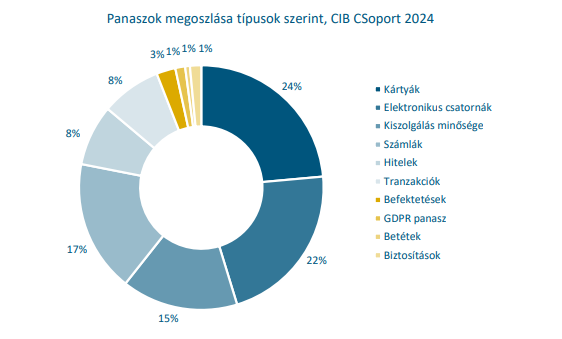

A megnövekedett kártyás panaszok között a adathalászat és csalások száma a fő ok. A szükséges, akár adathalászat utáni kártyacsere folyamata hosszú, a fizikai kártya elveszik a postán, a PIN kód nem érkezik meg. Erre 2024 év közepén a PIN by Digital elnevezésű fejlesztés megoldást nyújt, ugyanis a PIN kód már elérhető a CIB Bank Mobilalkalmazásban. A cserekártyák postázása is megújult, gyorsított feladással sikerült csökkenteni a cserefolyamat átfutási idején (10-14 nap helyett 5-7 napra).

Tranzakciók esetében megszaporodtak az átutalásos adathalász visszaélések, emiatt nőtt az ezzel összefüggő panaszok száma is. 2024-ben 198 db panaszt érkezett be, míg 2023-ban 117 db, 2022-ben pedig 63 db volt ez a szám. Az év második felében megjelent a sikeres visszaélések egyik új módja, amikor a csalók az ügyfél CIB Bank Mobilalkalmazásába belépve (megszerezve az ügyféltől a belépési adatokat) megbízható partnernek minősítettek egy általuk berögzített célszámlát, és arra átutalást indítottak, melyekhez nem a hagyományos jóváhagyásra, hanem #withKey token jóváhagyásra volt szükség, melyet az ügyfelek nagyobb számban kiadtak. Ez a funkció 2024. november 8-án megszüntetésre került. 2024. december 9-én pedig sor került a CIB Bank Online csatorna korlátozására is. 2024. december 6-án a felügyeleti anti-fraud ajánlásnak megfelelve napi és havi alap tranzakciós limit és limit maximum került beállításra a digitális csatornákon.

A bankszámlákkal kapcsolatos panaszok száma 2024-ben emelkedett a kedvezmények beállításának elmaradása miatt. Ilyen például a Welcome ügyfélajánló program is: nem megfelelő regisztráció vagy regisztráció elmaradás esetén nem kerül jóváírásra a promóciós összeg, mely hiányosságok mögött számos esetben pontatlan/téves bankfióki tájékoztatás áll.

Fogyasztóvédelem és felelős értékesítés

A CIB Bank számára kiemelten fontos, hogy fizetési nehézséggel küzdő, valamint fizetési késedelembe esett ügyfelei részére megfelelő tájékoztatást nyújtson, és közösen találjon megoldást a helyzet rendezésére.

Fizetési késedelem esetén ezért különböző csatornákon keresztül (postai úton, illetve megfelelő hozzájárulás esetén SMS-ben, telefonon vagy elektronikus úton is) megkeresi ügyfeleit a bank a közös megoldáskeresés érdekében. A bank megbízott útján, személyesen is felkeresheti ügyfeleit, a megbízott személyéről és elérhetőségeiről a felkeresést megelőzően postai úton tájékoztatja ügyfeleit. Annak érdekében, hogy mielőbb megoldást találhasson a bank, arra kéri ügyfeleit, hogy minél hamarabb, lehetőség szerint a fizetési késedelem bekövetkezését megelőzően jelezzék, ha negatív változás áll be a fizetőképességükben. A fizetéskönnyítési megoldások elérhetők akkor is, ha hátralékkal rendelkezik az ügyfél, illetve abban az esetben is, ha eddig rendben fizette a törlesztőrészleteket, de a jövőben fizetési nehézségekre számít.

Az ügyféllel való egyeztetés során az eredeti szerződéses feltételek megtartására törekszik a bank, a kollégák tájékoztatást nyújtanak egyéb fizetéskönnyítési és a szerződés átdolgozásával járó átstrukturálási lehetőségekről is. A bank mind rövidtávú (átmeneti), mind hosszútávú (szerződésmódosítással járó) megoldási lehetőségeket biztosít ügyfelei számára a kialakult fizetési késedelem kezelése érdekében.

- Átmeneti megoldási lehetőségként a késedelmes tartozás kiegyenlítésére türelmi időt, illetve részletfizetési megállapodást biztosít ügyfelei részére;

- Ingatlanfedezetes hitelek esetében: futamidő-hosszabbítás, fizetéskönnyítés;

- Ingatlanfedezet nélküli hiteltermékek (személyi kölcsönök, folyószámlahitel-keretek, hitelkártyák, bevásárlókártyák) esetében: futamidő-hosszabbítás, adósságrendezés.

A felelősségteljes ügyfélkapcsolat tényezői

Felelős marketing

A CIB Csoport a marketinganyagaiban alkalmazott vizuális megjelenéssel és szlogennel segíti elő a stratégiai célok elérését. Meglévő és potenciális ügyfelek a marketingtevékenység révén ismerik meg a bank termékeit és szolgáltatásait. A bank számára fontos, hogy közérthető, pontos információkat nyújtson úgy, hogy az érdeklődést keltsen termékei és szolgáltatásai iránt.

A felelős működés és a teljes jogi megfelelés biztosítása érdekében marketingkommunikációs anyagok csak azt követően kerülnek véglegesítésre, hogy a jogi és compliance területek ellenőrizték ezeket. Kampányoknál az etikai és a fenntarthatósági irányelveket egyaránt figyelembe veszi a bank. A CIB Csoport nem hirdet olyan médiumokban, amelyek teret biztosítanak bármilyen szélsőséges nézet hangoztatásának.

Az ügyfelekkel való felelős kommunikáció szellemében és a jogszabályi előírásoknak megfelelően nem ajánlja a bank termékeit kiskorúaknak és nem hirdet olyan közintézményekben, ahol 18 év alatti fiatalok oktatása és képzése folyik. Az Önszabályozó Reklám Testület tanúsítványa a reklám-önszabályozásról a mellékletek között megtalálható. A bank a marketingkommunikációs tevékenységei során figyelembe veszi a sokszínűség és bevonás elveit. 2023 nyarától kezdődően kialakításra került a környezeti szempontból felelős marketingkommunikációs tevékenységek folyamata, amely során a médiavásárlás, gyártási, rendezvényszervezési, valamint a reklámajándék beszerzések során követendő irányelveket folyamatosan alkalmazza a bank.

Az ügyfelek egészsége és biztonsága

A CIB Bank minden székházában és bankfiókjában védi munkatársai és az ott tartózkodó minden ember egészségét és biztonságát. Ennek érdekében a bank rendelkezik a megfelelő biztonsági és működési szabályzatokkal. A fiókokban, ahol erre igény és lehetőség volt, továbbra is fennmaradtak az ügyintézői pultoknál a védőplexik, illetve igény szerint kézfertőtlenítő is rendelkezésre áll.

Innováció, digitális átállás

Egy másik fontos szempont az, hogy – a Csoport által bevezetett kontrollok folyamatos megerősítésének is köszönhetően – képes megfelelni ügyfelei igényeinek egy olyan működési struktúra révén, amely egyszerű, a szóban forgó igényekhez igazodó megoldásokat kínál, ezenkívül az informatikai biztonságra és az ügyfelek fizikai biztonságára összpontosít, miközben felelősségteljes és átlátható hozzáállást tart fenn az ügyfelekkel való kapcsolattartás tekintetében.

Teljesítménymutatók és elért eredmények

A lakossági üzletágban a CIB Csoport célja a hitelezés volumenének növelése a különböző értékesítési csatornák, különösen a mobilalkalmazás, az internetes banki felület és a weboldalon keresztül elérhető online termékigénylési folyamatok fejlesztésével. A prémium banki szolgáltatások terén a cél a kínálat folyamatos bővítése, magas színvonalú vagyonkezelési és biztosítási termékek, valamint kiváló színvonalú, egységes banki szolgáltatások nyújtása az elektronikus csatornákon és a fiókhálózaton keresztül. A stratégia egyik elsődleges célja továbbra is az Y-generáció (1980-1994 között születettek) igényeinek kiszolgálása, ugyanakkor az ECO számlacsalád legfrissebb elemeivel már a Z (1995-2009 között születettek), sőt az Alfa generáció (2010-2024 között születettek) tagjai számára is nyújt a bank szolgáltatást, szerepet vállalva egyúttal a fiatal nemzedékek pénzügyi és digitális edukációjában is. A CIB Bank új digitális termékek és szolgáltatások fejlesztésével, valamint a felsőoktatási intézményekkel való együttműködéssel kívánja bővíteni tevékenységét ezen a téren (2024-ben nem történt új felsőoktatási együttműködés).

A CIB Csoport üzleti stratégiájának része piaci pozíciójának megerősítése a vállalati banki szegmensben új ügyfelek szerzésével és az üzleti volumen növelésével. A vállalati internetes banki és front-end rendszer korszerűsítésének és a folyamatok egyszerűsítésének az a célja, hogy a KKV és nagyvállalati ügyfelek fizetési, betéti és devizatranzakcióik nagyobb hányadát bonyolítsák le a CIB Banknál. A treasury és okmányos szolgáltatásokkal kapcsolatos tevékenység növelése is kiemelten fontos cél. A fentieken túlmenően a CIB Csoport a multinacionális vállalati szektorban való jelenlétének erősítése érdekében még jobban ki szeretné használni az Anyavállalatával, az Intesa Sanpaolo S.p.A-val elérhető szinergiákat.

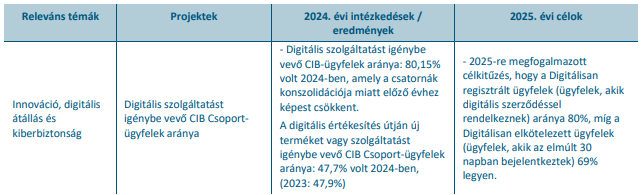

A bank lakossági üzletága ügyfelei körében a digitális szolgáltatást igénybe vevő ügyfelek arányában 2025-re a régi Internet Bank csatorna leállítása, valamint a csatorna konszolidációja miatt 80% feletti érték várható.

A CIB Bank előkészítette az ESG-tudatos hitelezés alapjait, egy speciálisan erre a témára fókuszáló csoport létrehozásával, lefektette a fő elveket és az adatállományát is bővítette az ESG rating elemeivel, így támogatást tud adni ügyfeleinknek a témában és transzparens ESG stratégiát tud alkotni.

A bank folyamatosan törekszik arra, hogy az alábbi folyamatokkal a termékeinek és a szolgáltatásainak káros környezeti és társadalmi hatásait csökkentse.

- Kockázatkezelési folyamatok

- Döntéshozatali folyamat

- Az érintett ügyfelek és partnerek átfogó tájékoztatása

- Egyszerűsítés

- Magas fokú önszabályozás reklám tekintetében

Az integrált többcsatornás bank alapjainak lefektetéséhez szükséges digitalizációs folyamatok

A digitális átállást két teljesítménymutatóval méri a bank:

- Digitális szolgáltatást igénybe vevő CIB Csoport-ügyfelek aránya: 80,15% volt 2024-ben (2023: 84,1%), amely a csatornák konszolidációja miatt előző évhez képest csökkent.

- A digitális értékesítés útján új terméket vagy szolgáltatást igénybe vevő CIB Csoport-ügyfelek aránya 47,7% volt 2024-ben (2023: 47,9%).

- Innováció, digitális átállás témájában további részleteket a bank Üzleti és vezetőségi jelentésének nem pénzügyi fejezetében olvashat ide kattintva.

A Digitális szolgáltatást igénybe vevők arányánál CIB Internet bank csatorna kivezetésével a csak ezzel a csatornával rendelkező inaktív ügyfelek kerültek ki az összesítésből. A meglévő ügyfélkörön belül nehezen érhető el további digitális szolgáltatás igénybevétele. Növekedés csak az új ügyfélszám-növekedéssel, ügyfél-nyitással valósítható meg.

Felelősségvállalás a beszállítói láncban

A CIB Csoport működésének egyik alappillére a felelős beszerzés. Ezért a beszállítók kiválasztásakor a legfontosabb alapelv, hogy méltányosságot és átláthatóságot tanúsítson a bank a kiválasztás folyamata során, amely így a pályáztatás és a tárgyalás együttes alkalmazásával valósul meg. Ezért különösen fontos a folyamatos párbeszédet lehetővé tevő, jó beszállítói kapcsolatok fenntartása. Cél egy hatékony költséggazdálkodási rendszer és beszerzési folyamat működtetése, valamint a kiadások ellenőrzése. Minden beszállítóra ugyanazok a feltételek vonatkoznak, és a kiválasztásuk során a beszerzési elveket és szabályokat következetesen érvényesíti a bank.

A CIB Csoport beszerzési elvei a következők:

- átláthatóságot és egyenlő feltételeket biztosító beszállítói kiválasztási rendszer;

- következetes és kedvező fizetési feltételek;

- törvényes, tisztességes foglalkoztatás elvárása az alvállalkozóktól is;

- környezetbarát technológiák, környezetbarát termékek és anyagok használata, valamint a hulladékok újrahasznosításának ösztönzése és bizonyos esetekben kötelezővé tétele.

- ESG irányelvek figyelembevétele a szállítók kiválasztása során.

A CIB Csoport számára fontos a beszállítók kezelése, amely magában foglalja a beszállítók nyilvántartásba vételéhez és nyomon követéséhez szükséges valamennyi tevékenységet, valamint a beszállítók elemzését és értékelését műszaki, pénzügyi, kereskedelmi, környezetvédelmi és társadalmi fenntarthatósági tényezők, illetve szervezeti megfontolások és hírnévkockázatok alapján, továbbá abból a szempontból, hogy mennyire illeszkednek a bank sajátos igényeihez.

Az Anyavállalat döntése alapján a leányvállalatoknál is bevezetésre került a Beszállítói Portál (Portale Fornitori) rendszer. A CIB Bank leendő beszállítóinak lehetőségük van arra, hogy regisztrálják magukat a portálon, és ne csak hivatalos adataikat adják meg, hanem azokat a beszerzési kategóriákat is, amelyekben tapasztalattal rendelkeznek. A portál ugyanakkor lehetővé teszi a CIB Bank számára, hogy bővítse ismereteit meglévő és leendő beszállítóiról és gondoskodjon arról, hogy minél tisztességesebb piaci verseny folyjon közöttük.

A beszerzési folyamatainkba korábban beépített ISO 50001 irányelvek – például az az elv, hogy a beszerzési folyamat során az alacsony fogyasztású, energiahatékony és fenntartható berendezéseket és megoldásokat kell előnyben részesíteni a magas fogyasztású alternatívákkal szemben – teljes mértékben összhangban vannak a „Zöld beszerzési irányelvekkel” (Green Procurement Policy), amely irányelvek 2023-ban kerültek elfogadásra. Az utóbbi keretében megvalósuló kezdeményezések alapvetően a környezet védelmét célozzák. A CIB Bank elkötelezett a környezet- és természetvédelmi előírásoknak megfelelő áruk és szolgáltatások felelős beszerzése és felhasználása mellett. Ebben a tekintetben a fő szempontok az energiafogyasztás, a CO2-kibocsátás, a hulladéktermelés és az anyagfelhasználás (pl. papír, nyomtatófesték és írószerek). A CIB Anyavállalata, az Intesa Sanpaolo S.p.A. elveivel összhangban az etikus magatartás abban a kötelezettségvállalásban ölt testet, amelyhez a beszállítókkal kötött szerződésekben minden esetben ragaszkodik: a beszállítóknak a szerződés aláírása előtt meg kell erősíteniük, hogy elolvasták az Etikai kódexet, megértették a rájuk vonatkozó részeket („Az érintett felekkel való kapcsolatunkra vonatkozó irányelvek” és „A beszállítókkal való kapcsolatunkra vonatkozó irányelvek”), elfogadják annak tartalmát, és a saját tevékenységük során teljes mértékben betartják annak rendelkezéseit. Ugyanakkor a beszállítók etikai kérdésekkel kapcsolatos bejelentéseket is benyújthatnak az etikaibejelentes@cib.hu címen.

Az etikus magatartásra vonatkozó szabályokon túlmenően a bank valamennyi beszállítójával kötött szerződése most már a GDPR-ra és a korrupció elleni küzdelemre vonatkozó bekezdéseket is tartalmazza, összhangban a belső irányelvekkel és a külső szabályozásokkal.

További kulcsfontosságú kérdések:

- a beszállítók jogainak (különösen az egészséghez, a biztonsághoz és a megkülönböztetés-mentességhez való jog) tiszteletben tartása;

- az emberi jogok tiszteletben tartása a beszerzési lánc egészében (különösen olyan beszállítók elkerülése, amelyek akár alkalmazottaik, akár tágabb közösségük emberi jogait megsértik);

- energiahatékonysági szempontok beépítése beszerzési, felújítási és építési terveink kulcsfontosságú alkotóelemeként.

A CIB Csoport az Intesa Sanpaolo S.p.A. Csoport irányelvei és gyakorlatai, továbbá a várható nemzetközi és hazai jogszabályi és jelentéstételi elvárásokkal összhangban alakítja ki és fejleszti tovább a fenntartható beszerzés folyamatait.

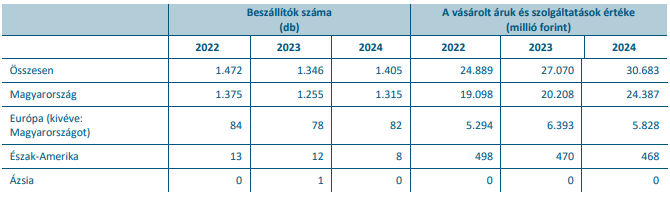

A beszállítók száma és a vásárolt szolgáltatások értéke földrajzi eloszlás szerint